财险业流传着一句老话,叫“得车险者得世界”;而车险,亦然财险机构绕不开的话题。固然车险商场历经屡次“费改”,财险机构也在逐行为整业务尝试相反化发展,但从合座来看,车险依旧是大大皆财险机构的必争之地。

从各家机构2024年四季度偿付能力确认线路的数据来看,除退出车险业务的史带财险、好意思亚财险,以及聚焦互相领域的汇友互相、众惠互相配机构外,有57家机构线路了与车险关系的数据。其中,有24家机构的车险签单保费在全年签单保费中的占比特地了五成,而比亚迪财险、合众财险等机构的车险签单保费占比特地九成。

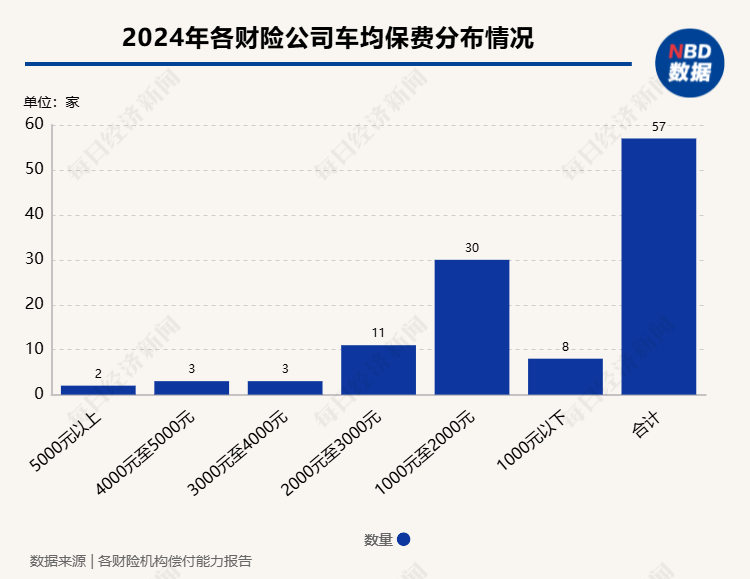

从车均保费来看,已线路关悉数据的财险机构的车均保费差距在渐渐平缓,且呈现出纠合化的态势。其中,车均保费最高的是当代财险的6100元,而车均保费最低的是皆邦财险的870元,二者的差距较2023年的最高值和最低值有所平缓。从数据漫衍来看,近七成财险机构的车均保费低于2000元,与2023年数据基本握平。从波动幅度来看,有一半机构的车均保费上升,另一半机构的车均保费出现着落。

金融监管总局数据泄露,2024年车险保费收入为9137亿元,占财险机构原保费收入的54%。《逐日经济新闻》记者统计数据发现,遗弃2025年2月初,发布2024年四季度偿付能力数据的73家机构中,有57家机构开展了车险业务。

对比此前数据来看,机构对于车险业务的格调如故较为昭着的,除却少数照旧退出大概未开展车险业务的机构,此前专注车险业务的机构依旧在车险领域深耕,而车险业务较少的机构也基本保握了原有的业务范畴。

从占比情况来看,比亚迪财险、合众财险、华海财险、渤海财险、富德财险、华安财险、皆邦财险、永安财险、珠峰财险、申能财险10家的车险签单保费占总签单保费较高,达到七成及以上,鉴别为100%、90.55%、89.22%、76.44%、75.03%、75.61%、73.32%、70.25%、79.4%、72.91%。

此外,日本财险、阳光农业互相、国泰财险、东京海上日动、三井住友海上失火保障、华夏农业保障、建信财险、融通财险等占相比低,均不到10%,鉴别为0.22%、9.84%、7.2%、3.01%、1%、9.05%、7.86%、7.5%。

值得一提的是,固然车险业务在财险领域中依旧是业务大头,然而具体到单个机构,其盈利情况却各不相易。东方和讯数据泄露,2024年中国车险行业共计完了181.98亿元承保利润,在沿途策划车险的公司内部,仅有30家完了了承保利润或基本打平。这意味着财险机构仍需要络续探索车险业务盈利的新旅途。

从车均保费来看,57家财险机构中,有39家机构的车均保费低于2000元。车均保费在1000元以下的有7家,鉴别是皆帮财险、安盟财险、富邦财险、中煤财险、华农保障、鑫安汽车保障、新疆前海援手财险;车均保费特地3000元的有6家,鉴别是中银保障、日本财险、东京海上日动失火保障、三井住友海上失火保障、当代财险。

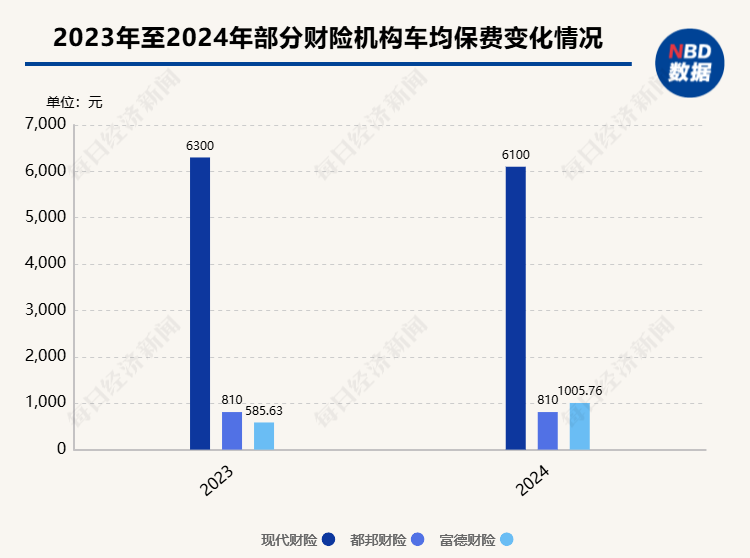

对比2023年的数据,2024年财险机构的车均保费浮动不大,且有往纠合化标的发展的态势,价差渐渐平缓。举例,在线路近两年车均保费的机构中,2023年车均保费最高的机构是当代财险,为6300元,2024年当代财险的车均保费依旧是最高的,然而车均保费较2023年着落了200元,为6100元;2023年车均保费最低的机构是富德财险,为585.63元,2024年车均保费最低的机构是皆邦财险,为870元。

此外,不同于此前财险机构车均保费合座呈现着落趋势,2024年一般机构的车均保费呈现上升态势,一半呈现着落趋势,车均保费往2000元摆布围聚。据悉,“车险概述矫正”之后,车险领域的主旋律酿成了“降价、增保、提质”。若何让奢华者赢得更多的劳动、更实惠的价钱成为现时保司在车险领域探索的主标的之一。

经由近几年的改动和改变,车险的价钱空间变小,深耕细作渐渐成为车险发展的标的。“车险业务的利润空间昭着变窄,我个东说念主觉得车均保费很难再有着落的空间。”此前,有业内东说念主士在跟记者交流时就曾预言,跟着车险自主订价悉数浮动范围的扩大,明天低风险车辆的保费会进一步着落,然而一些高风险车辆的保费会有昭着上升。

此外,新动力车险数目的加多,也成为车险业务和车均保费中的变量。固然监管和从业机构均在积极鼓励新动力车险的发展和完善,然而与之关系的保费问题依旧是行业热心的要点话题。

看成比亚迪旗下的财险机构,比亚迪财险车险业务的获批,让从业者看到了措置新动力汽车投保问题的新念念路,其数据也相同备受热心。

某业内东说念主士暗示:“车企径直管购财险公司,完全控股过问财险公司作念保障,主要的动机是向下去作念行业链的整合。”据悉,车企的上风有两点,一是车企自己具有好多丰富的主机数据、车联网数据,保障产物不错很精确地依照这些数据作念订价;二是这种行业链的整合,不错把生态客户、生态运营作念一个闭环,车企通过精确的客户画像,不错大幅进步客户的黏性与体验。

比亚迪财险在车险业务方面的成色若何呢?从业务结构来看,比亚迪财险的保费收入以车险业务为完全主导,2024年签单保费达13.98亿元。从渠说念来看,当今比亚迪财险的保单委果沿途来自直销渠说念,省却了代理法子,而这亦然其区别于其他财险机构的方位。

除了直销主导花式下的签单保费,比亚迪的车均保费主义亦然业内热心的要点。2024年,比亚迪财险车均保费达到4500元,较2024年三季度着落200元,但仍高于大部分财险机构。

这与其险种业务结构的相反关系联。就现时来看,比亚迪财险承保的主要对象是新动力私家车及网约车,而新动力车的保费广大高于传统燃油车。金融监管总局的数据泄露,2023年,我国新动力汽车车均保费为4395元,比燃油车高63%。扣除车龄等身分,新动力新车保费仍比燃油车新车高约10%。

跟着新动力车飞速铺开,商场对于新动力车险的热心越来越高。1月24日,金融监管总局发布公告称,为进一步进步新动力车险保障能力和水平,更好地劳动经济社会和东说念主民专家,金融监管总局、工业和信息化部、交通运载部、商务部发布《对于深远矫正加强监管促进新动力车险高质地发展的携带看法》,探索矫正翻新,促进新动力车险业务降本增效。

这是新动力汽车的机遇,相同也所以比亚迪为主等切入保障商场的车企的契机。“比亚迪财险极有可能成为影响新动力车险价钱走势的‘鲶鱼’,通过鼓励行业竞争、翻新劳动花式、优化本钱结构,最终惠及庞杂新动力汽车奢华者,同期也促进悉数这个词车险行业的健康发展与转型升级。”律商联讯风险信息董事总司理戴海燕展望,关联词比亚迪财险果真要取得顺利开云kaiyun.com,还需克服行业专科性、本钱适度等多方面挑战,并灵验愚弄其数据和时候上风,翻新保障产物和劳动花式。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP