(中国)官网入口登录品牌方")

(中国)官网入口登录而不是")

5月13日,据港交所官网,罗博特科智能科技股份有限公司(下称“罗博特科”)递交主板上市央求,华泰国际、花旗及东方证券国际为联席保荐东谈主。该公司2025年期内利润转亏4496万元,因收购ficonTEC致16.61亿元商誉悬顶。

招股书先容,罗博特科是一家民众高出的高精密智能制造开辟及系统供应商,这些开辟及系统关于提高算力及赋能AI的发展至关抨击。公司的自动化开辟与科罚决策,是制造光伏动力系统以及光互连、光传感及光诡计居品的关节开辟与中枢复旧。

公司通过斡旋平台提供两条互补的居品线:光伏制造科罚决策及用于硅光器件的高精密拼装与测试开辟。该等居品线相互结合,共同应答这个时期两项首要的技艺更始:AI开动的数据基础才智的兴起以及民众向可再无邪力的过渡。

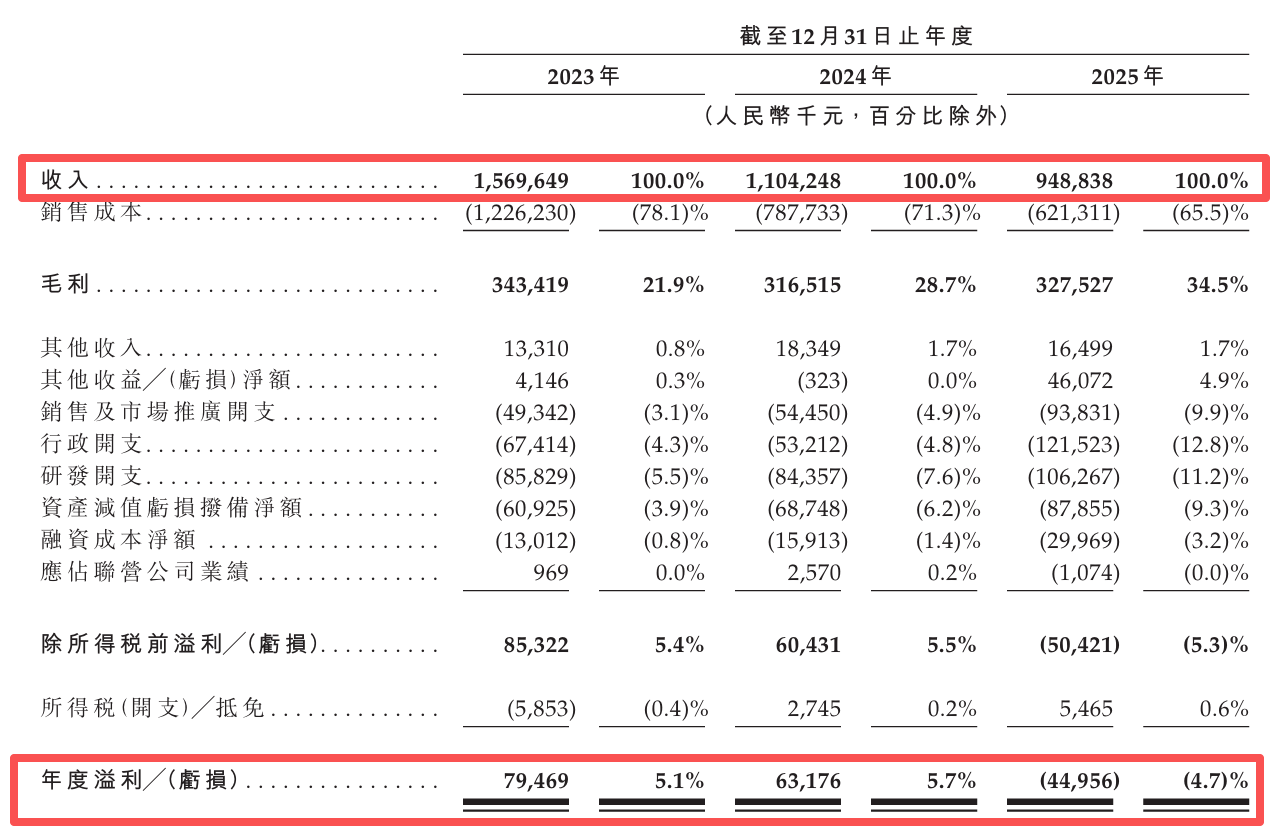

事迹方面,2023年至2025年(下称“论说期”),罗博特科收入诱导缩水,从15.70亿元跌至9.49亿元,2025年同比再降14%。利润端更显纰谬,2023年尚盈利7947万元,2024年利润收窄至6318万元,2025年班师转亏4496万元,缠绵所在急转直下。

关于2025年转亏,罗博特科归因于光伏制造科罚决策分部面对首要的全行业迎风。为应答此情况,公司正专注于拓展需求连续增长的国外市集、提高资本效益及加强营业通例,以提高订单质地及现款回收。

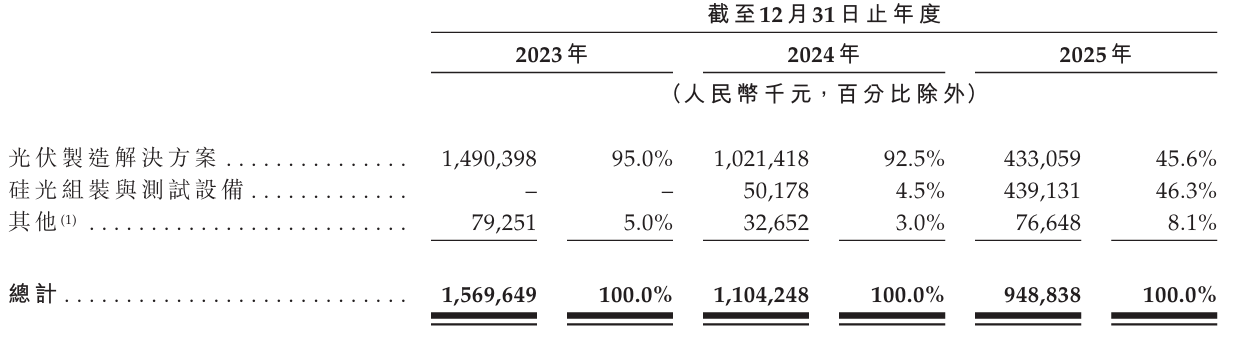

从业务结构来看,光伏制造科罚决策曾占十足主导,但2025年营收同比大跌近六成,占比从92.5%骤降至45.6%,成为遭殃事迹的“重灾地”;硅光拼装与测试开辟异军突起,营收增近八倍,占比跃升至46.3%,初度超越光伏成为新维持,业务结构剧烈重构。

招股书涌现,受行业不景气影响,公司光伏制造开辟及智能制造科罚决策销量2023年至2025年合手续减少。但两大居品平均售价大幅攀升,光伏制造开辟由85.4万元增至295.3万元,智能制造科罚决策由29.1万元增至775.8万元,主要因主要客户采购了高价值居品。

与此同期,公司硅光拼装开辟销量2024年至2025年赫然增长,主要获利于下旅客户需求苍劲。但该业务平均售价由418.2万元降至302.2万元,主要因居品组合变动,2025年售出的开辟中圭臬规格科罚决策占相比高。

论说期内,公司对五大客户的销售额离别占各年度总收入的63.9%、68.8%及63.2%,对最大客户的销售额离别占各年度总收入的19.7%、29.6%及19.4%,客户聚合度较高。

罗博特科示意,公司缠绵的行业中,市集参与者时时有高度聚合的客户。公司的光伏及硅光业务主要以名堂为基础,且来自客户的订单时时并非时时类似或大宗量。鉴于公司的业务性质,客户群亦时时相对有限。

记者可贵到,论说期内,罗博特科存货与应收账款双双攀升,盘活天数合手续拉长,减值准备连续增厚。

罢了2025年末,公司存货4.11亿元,盘活天数由150天增至181天。公司依据销售数据、订单及需求展望细目存货水平,但评估存在不细目性,若判断诞妄恐面对存货靡烂或缺少风险。

公司应收款项及单子账面净值合手续走高,2025年末达7.51亿元,减值增至1.47亿元。论说期内,盘活天数由82天拉长至244天,回款周期显贵延迟,资金回收压力陡增。

值得一提的是,罗博特科最近刚完成收购ficonTEC,并可能进行进一步收购、成立和洽企业及进行其他计谋投资,其整合可能失败或仅部分到手,包括关系留任关节管制东谈主员的风险。罢了2025年12月31日,公司的商誉高达16.61亿元,主要由于收购ficonTEC。

股权方面,罢了临了实践可行日历,公司离别由元颉昇、宁波科骏及戴先生领有约23.66%、4.50%及3.93%的权利。元颉昇由戴先生领有约55.48%的权利。戴先生担任宁波科骏的粗浅搭伙东谈主。

因此,于罢了临了实践可行日历,戴先生、元颉昇及宁波科骏(看成一组推进)合共于本公司已刊行股本总和中领有约32.09%的权利。

开首:读创财经开云kaiyun